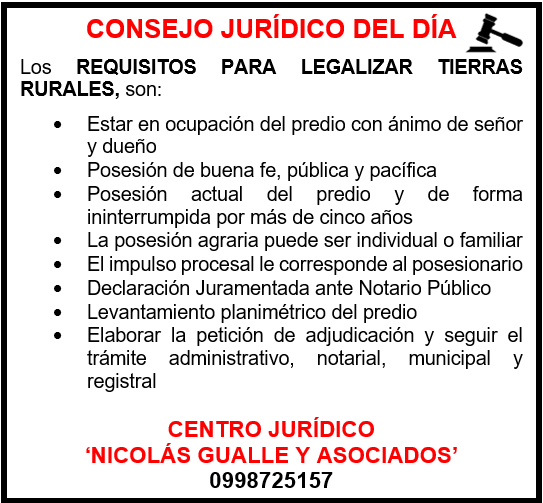

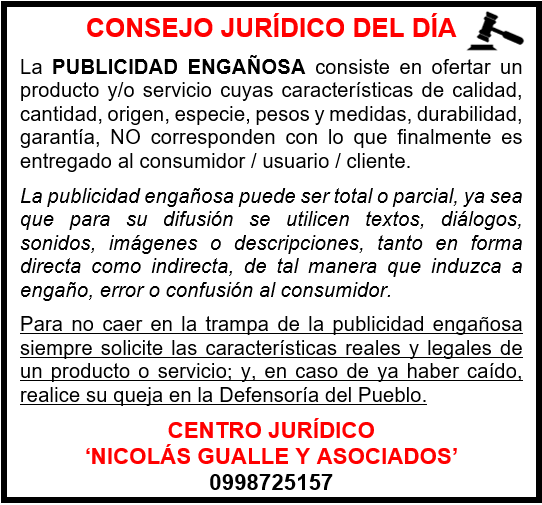

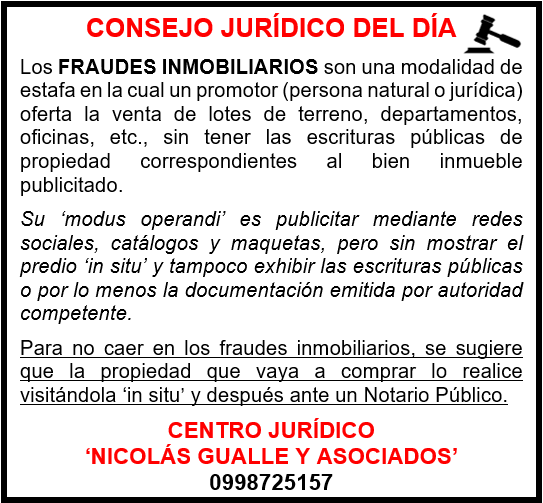

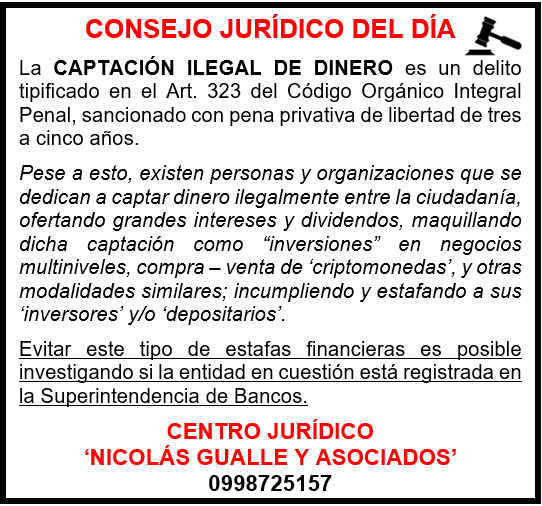

Todo tributo, ya se

trate de impuestos, tasas, y contribuciones especiales o de mejora, prescriben

dentro de un plazo de 5 años desde la fecha en que fueron exigibles, y en siete

años desde que debió presentarse la respectiva declaración. Esto acorde al Art.

55 del Código Tributario en vigencia.

Vamos a analizar un

ejemplo práctico de un cliente de nuestro centro jurídico. La persona A (a

quien patrocinamos) vende un vehículo a la persona B en el año 1990.

Posteriormente la persona B no legaliza el traspaso de dominio, utiliza el

vehículo por algunos años hasta que fallece. A partir de entonces, se pierde el

rastro del vehículo, sin saber si fue revendido o chatarrizado, pero se siguen

generando automáticamente las tasas de la ANT y otros tributos a nombre de la

persona A.

Aquí aplicamos el

Art. 55 del C.T, por lo que procedemos a hacer la petición legal a las

autoridades correspondientes para que todas las tasas que se deben y están

comprendidas dentro del periodo fiscal 1991 – 2013 sean declaradas prescritas,

y así nuestro cliente la persona A cancele únicamente el saldo correspondiente

a los años 2014 – 2018, y posteriormente se dé de baja el vehículo antes mencionado.

Procedimiento

-La prescripción de

un tributo debe ser alegada e impulsada por quien pretende beneficiarse de la

misma, pues no puede ser declarada de oficio ni por el juez o autoridad

administrativa.

-La prescripción de

tributos está regulada por el Código Tributario, y se aplicará a todo tipo de

tributos nacionales, provinciales, municipales o locales. Art. 1 C.T.

-Se entiende por

tributos: los impuestos, las tasas y las contribuciones especiales o de mejora.

-Las normas

tributarias tienen supremacía sobre toda otra norma de leyes generales. Art. 2

C.T.

-La prescripción del

cobro de un tributo se interrumpe por el reconocimiento expreso o tácito de la

obligación por parte del deudor, o con la citación legal del auto de pago. Art.

56 Código Tributario

Como podemos

analizar, legalmente existen una serie de casos en los que por una u otra razón

es aplicable la prescripción de tributos. Para mayor asesoría jurídica puede

contactarnos al correo electrónico: nicoegaabogacia@gmail.com o al whatsapp:

0998725157, y acudir a nuestras oficinas ubicadas en las ciudades de Riobamba y Quito.

Mayor información en el siguiente enlace: Contactos y honorarios

Abg. Nicolás

Gualle

ASESOR

JURÍDICO

No hay comentarios:

Publicar un comentario